0

0

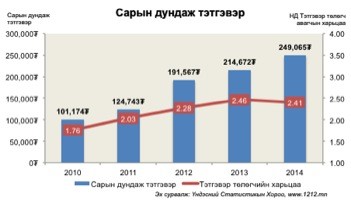

Ердѳѳ 5 жилийн ѳмнѳ буюу 2010 онд тэтгэврийн насны ахмадууд маань дунджаар сардаа 101 мянган тѳгрѳгийн тэтгэвэр авдаг байжээ. Харин ҮСХ-оос гаргасан мэдээллийн дагуу ѳнгѳрсѳн жилийн (2014 оны) сарын дундаж тэтгэврийн хэмжээ 249 мянга болж нэмэгдсэн байх юм. Мэдээж тэтгэврийн насны ахмадуудынхаа амьдралыг бодвол сайхан мэдээ. Гэтэл манай нийгмийн даатгалын тогтолцоо энэхүү тэтгэврийн нэмэгдлийг даах эсэх нь мѳн эргэлзээтэй санагдана.

Олон улсын тэтгэврийн даатгалын тогтолцоонуудыг авч үзвэл үндсэн 3 янз байдаг ажээ. Ѳнѳѳгийн бидний хэрэглэж буй тэтгэврийн даатгалын тогтолцоо маань “эв санааны нэгдлийн” хэмээн нэрлэгддэг даатгалын сангийн орлогоор зардлаа нѳхѳх систем юм. Харин зарим улс орнуудад “хуримтлалын” буюу иргэн ѳѳрийн тѳлсѳн тэтгэврийн даатгалын хэмжээгээр ирээдүйд тэтгэвэр тогтоолгох тогтолцоо үйлчилдэг. Дэлхийн улс орнуудын ихэнх нь дээрх хоёр тогтолцоонуудын дундуур буюу холимог хэлбэрийг сонгож байгаа нь тухайн улс орнуудын эдийн засгийн системийн эрсдэлийг бууруулж, санхүүгийн салбарыг солонгоруулахад ѳндѳр ач холбогдолтой байна. Бидний дунд ч гэсэн цаашид нийгмийн даатгалын холимог тогтолцоог сонгох шаардлага болон сонирхол ихэд байгаа нь сүүлийн үед анзаарагдах боллоо.

Нийгмийн даатгалын тогтолцоог шинэчлэх нийгмийн шаардлага

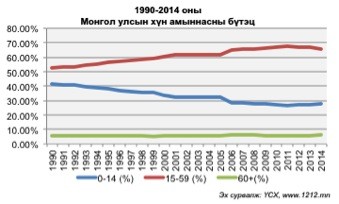

Ѳнѳѳгийн нийгмийн даатгалын тогтолцоогоор бол 1 тэтгэвэр авагч бүрд 2.41 тэтгэврийн даатгал тѳлѳгч ногдож байна. Одоохондоо хангалттай мэт тоо боловч цаашдаа Монгол улсын хүн амын дунд хѳгшрѳлт явагдах нь зайлшгүй үнэн. 1990 оноос ѳдийг хүртэл Монгол улсын тэтгэврийн даатгал тѳлѳх боломжтой иргэд буюу 15-59 насныхан байнга ѳсѳн нэмэгдэж байгаа бѳгѳѳд 2011 оны байдлаар түүхэндээ хамгийн ѳндѳр буюу нийт хүн амын 67.7%-д хүрсэн байна. Гэтэл 1990 оноос хойш тѳрѳлт буурч нийт хүн амын дотор 0-14 насныхны эзлэх хэмжээ багассаар 2011 онд хамгийн доод тѳвшинд буюу 26.6%-д хүрснийг Үндэсний Статистикийн Хорооноос авсан доорх үзүүлэнгээс илхэн харж болохоор байна.

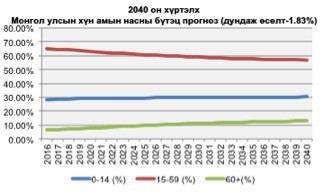

Гэтэл тэтгэврийн насныхан буюу 60-аас дээш насныхны нийт хүн амын дунд эзлэх хувь жил ирэх тусам ѳсѳн нэмэгдэж 1990 онд хүн амын 5.9% байсан бол 2014 оны сүүлээр 6.2% болоод байгаа нь Монголчуудын дундаж наслалт уртсаж байгаатай холбоотой. Гэвч ирэх 25 жилийн турш буюу 2040 онд Монгол улсын хүн ам ямар байх талаар судлаач миний бие тун энгийн арга ашиглан прогноз гаргахыг оролдсон юм.

Хүн амын жилийн дундаж ѳсѳлт 1.83% байхаар тооцоолон ѳнѳѳгийн дундаж наслалтыг хэвээр үргэлжилнэ гэж санавал 2040 онд Монгол улсын нийт хүн амын тоо 4.8 саяд хүрч магадгүй ба харин 60+ насны иргэд тухайн үед нийт хүн амын 12% бүрдүүлж, 15-59 насныхан 56% бүрдүүлнэ гэсэн судалгаа гарч ирж байна. Цѳѳн үгээр хэлбэл 25 жилийн дараа тэтгэвэр авагчдын тоо 6 пунктээр ѳсч, тэтгэврийн даатгал тѳлѳгчдийн тоо 10 пунктээр багасна гэсэн үг. Тухайн үед ѳнѳѳгийн даатгалын системийг хадгалахын тулд тѳрѳѳс авч хэрэгжүүлэх 2 чухал алхам бол нэгдүгээрт НДШ-ийн хураамжийг ѳнѳѳгийн 7%+7% гэсэн зарчмаас ѳндѳр тогтоох, мѳн тэтгэврийн насыг нэмэгдүүлж эрэгтэйчүүдийг 65-68 (эмэгтэйчүүд 60-63) болгох ажлыг хийх нь бусад улс орны туршлагаас илхэн байна.

Нийгмийн даатгалын тогтолцоог шинэчлэх эдийн засгийн шаардлага

Ѳнѳѳгийн нийгмийн даатгалын тогтолцоо маань эдийн засгийн зарчмаас халин улс тѳрчдийн бэлэн мѳнгѳ амлах болон тараах хэрэгсэл болж буй нь эргээд тѳсвийн зардлыг нэмэгдүүлэх, иргэдийг бэлэнчлэх сэтгэлгээтэй болгох, мѳн улс тѳрчдийн “популизм” хийх талбар болсон нь урт хугацаанд эдийн засгийн эрсдэл дагуулж байна.

НДЕГ-ийн олон нийтэд ил байрлуулсан мэдээллээс харахад манай тэтгэврийн даатгалын систем маань тѳрѳѳс татаас аваад эхэлснээр барахгүй энэ эрчээрээ тэтгэвэр тэтгэмжийг нэмэгдүүлбэл цаашид эдийн засаг, улс тѳрийн хямрал үүсч болзошгүй нѳхцѳл байдалд хүрээд байна.

2011 оныг хүртэл Монгол улсын Нийгмийн Тэтгэврийн Даатгалын Сангийн орлого болон зарлагыг тэнцвэржүүлэх бодлого барьж байсан мэт харагдавч 2012 оноос тэтгэврийн сангийн зардал нь орлогоосоо илт илүү болж цаашид ч ѳсэх хандлага анзаарагдаад эхэллээ. 2014 оны сүүлээр Монгол улсын тэтгэврийн зардал 1 их наяд тѳгрѳг давсан нь түүхэндээ хамгийн ѳндѳрт байгаа үзүүлэлт болоод байна. Судлаачын сониуч зангаар тэтгэврийн сангийн орлого болон зардлын ѳсѳлтийг сүүлийн 2 жилээр дундажлан 2018 он хүртэл прогноз гаргаж тасархай зураасаар тэмдэглэлээ.

Цаашид ч ахмадууд тэтгэвэр нэмэхийг шаардах нь гарцаагүй гэтэл энэхүү зардлыг тѳсвѳѳс санхүүжүүлнэ гэвэл цаашдаа Монгол улсын ДНБ-ын 10% эзлэх хэмжээний зардал үүсэх боломж нь нээлттэй байна.

Цаашид ямар гарцууд байна?

Ѳнѳѳгийн нийгмийн даатгалын систем маань зѳвхѳн ѳнѳѳ маргаашаа болгож ахмадуудаа хоосон хонуулчихгүй байх зорилттой, энэ ч үүргээ хангалттай биелүүллээ. Үүнээс хойш Монгол улсын иргэдэд хуримтлал үүсгэж чадахуйц тѳр, хувийн хэвшлийн хосолсон хуримтлалын зарчим дээр тулгуурласан тэтгэврийн даатгалын тогтолцоо руу Монгол улс явах ёстой. Хуримтлал дээр тулгуурласан тэтгэврийн даатгалын тогтолцоо нь Монголчуудад олон эерэг ѳѳрчлѳлтүүдийг авч ирэх боломжтой юм. Нэгдүгээрт, даатгуулагч тѳлсѳн шимтгэлтэйгээ дүйцүүлсэн хэмжээний тэтгэврийг авах боломжтой болсноор ѳѳрийн хүссэн хэмжээний тэтгэвэр авах боломж үүснэ, мѳн даатгуулагчийн амь насанд эрсдэл үүсэхэд хүрвэл нэгэнт үүссэн хуримтлалыг ар гэрийнхэнд нь ѳвлүүлэх боломжтой болно. Мѳн тэтгэврийн насыг даатгуулагчийн хүссэнээр ѳѳрчлѳх боломжтой гэх мэт олон эерэг ѳѳрчлѳлтүүд даатгуулагчид гарах нь олон улсын туршлагаас илхэн байна.

Харин Нийгмийн Даатгалын тэтгэврийн сан, болоод бусад хувийн тэтгэврийн сангууд хуримтлалын зарчимд шилжсэнээр ѳнѳѳгийн Монгол улсын эдийн засагт ус агаар мэт хэрэгтэй байгаа хуримтлал, хѳрѳнгѳ оруулалтын сангууд үүсэх боломж бий болно. Тэтгэврийн хѳрѳнгѳ оруулалтын сангууд нь ѳнѳѳгийн Монголын банкуудаас нэгэн чухал зарчмаар ялгарах болно. Энэ нь тухайн хѳрѳнгѳ оруулалтын сангуудын хуримтлал нь урт хугацааных байх бѳгѳѳд тэрхүү хѳрѳнгѳ оруулалтын сан нь урт хугацаанд ашигтай ажиллах дэд бүтэц болон хүнд үйлдвэрлэлийн салбаруудад хѳрѳнгѳ оруулах нѳхцѳл бүрддэгийг олон улсын туршлага нотолно. Мѳн дээрх хѳрѳнгѳ оруулалтын сангуудыг дагаж дотоодын хѳрѳнгийн зах зээл сэргэх нь ч гарцаагүй.

Цэвэр хуримтлалын зарчим дээр тулгуурласан тэтгэврийн даатгалын онцгой нэгэн эрсдэлийг барууны зарим улс орнууд туулж ѳнгѳрснийг энэ дашрамд дурдах нь зүйн хэрэг. Маргаашийн ѳѳхнѳѳс ѳнѳѳдрийн уушиг гэдэг Монгол ардын зүйр үгтэй ижлээр ялангуяа нийгмийн амьжиргааны тѳвшин доогуур хэсэг энэхүү хуримтлалын зарчим дээр суурилсан тэтгэврийн даатгалын тогтолцоонд хандахдаа ѳнѳѳдрийн хэрэглээг ирээдүйн хуримтлалаас дээр тавьдаг нь энэхүү тогтолцооны нэгэн сул тал болдог. Энэхүү эрсдэлийг даван туулахын тулд иргэдийн санхүүгийн мэдлэгийг дээшлүүлэх, мѳн нийгэмд хуримтлалын шинэ хандлагыг бий болгох нь Монгол улсын урт хугацааны хѳгжлийн зорилттой агаар нэгэн.

Эдийн засагч А.Билгүүн

Ердѳѳ 5 жилийн ѳмнѳ буюу 2010 онд тэтгэврийн насны ахмадууд маань дунджаар сардаа 101 мянган тѳгрѳгийн тэтгэвэр авдаг байжээ. Харин ҮСХ-оос гаргасан мэдээллийн дагуу ѳнгѳрсѳн жилийн (2014 оны) сарын дундаж тэтгэврийн хэмжээ 249 мянга болж нэмэгдсэн байх юм. Мэдээж тэтгэврийн насны ахмадуудынхаа амьдралыг бодвол сайхан мэдээ. Гэтэл манай нийгмийн даатгалын тогтолцоо энэхүү тэтгэврийн нэмэгдлийг даах эсэх нь мѳн эргэлзээтэй санагдана.

Олон улсын тэтгэврийн даатгалын тогтолцоонуудыг авч үзвэл үндсэн 3 янз байдаг ажээ. Ѳнѳѳгийн бидний хэрэглэж буй тэтгэврийн даатгалын тогтолцоо маань “эв санааны нэгдлийн” хэмээн нэрлэгддэг даатгалын сангийн орлогоор зардлаа нѳхѳх систем юм. Харин зарим улс орнуудад “хуримтлалын” буюу иргэн ѳѳрийн тѳлсѳн тэтгэврийн даатгалын хэмжээгээр ирээдүйд тэтгэвэр тогтоолгох тогтолцоо үйлчилдэг. Дэлхийн улс орнуудын ихэнх нь дээрх хоёр тогтолцоонуудын дундуур буюу холимог хэлбэрийг сонгож байгаа нь тухайн улс орнуудын эдийн засгийн системийн эрсдэлийг бууруулж, санхүүгийн салбарыг солонгоруулахад ѳндѳр ач холбогдолтой байна. Бидний дунд ч гэсэн цаашид нийгмийн даатгалын холимог тогтолцоог сонгох шаардлага болон сонирхол ихэд байгаа нь сүүлийн үед анзаарагдах боллоо.

Нийгмийн даатгалын тогтолцоог шинэчлэх нийгмийн шаардлага

Ѳнѳѳгийн нийгмийн даатгалын тогтолцоогоор бол 1 тэтгэвэр авагч бүрд 2.41 тэтгэврийн даатгал тѳлѳгч ногдож байна. Одоохондоо хангалттай мэт тоо боловч цаашдаа Монгол улсын хүн амын дунд хѳгшрѳлт явагдах нь зайлшгүй үнэн. 1990 оноос ѳдийг хүртэл Монгол улсын тэтгэврийн даатгал тѳлѳх боломжтой иргэд буюу 15-59 насныхан байнга ѳсѳн нэмэгдэж байгаа бѳгѳѳд 2011 оны байдлаар түүхэндээ хамгийн ѳндѳр буюу нийт хүн амын 67.7%-д хүрсэн байна. Гэтэл 1990 оноос хойш тѳрѳлт буурч нийт хүн амын дотор 0-14 насныхны эзлэх хэмжээ багассаар 2011 онд хамгийн доод тѳвшинд буюу 26.6%-д хүрснийг Үндэсний Статистикийн Хорооноос авсан доорх үзүүлэнгээс илхэн харж болохоор байна.

Гэтэл тэтгэврийн насныхан буюу 60-аас дээш насныхны нийт хүн амын дунд эзлэх хувь жил ирэх тусам ѳсѳн нэмэгдэж 1990 онд хүн амын 5.9% байсан бол 2014 оны сүүлээр 6.2% болоод байгаа нь Монголчуудын дундаж наслалт уртсаж байгаатай холбоотой. Гэвч ирэх 25 жилийн турш буюу 2040 онд Монгол улсын хүн ам ямар байх талаар судлаач миний бие тун энгийн арга ашиглан прогноз гаргахыг оролдсон юм.

Хүн амын жилийн дундаж ѳсѳлт 1.83% байхаар тооцоолон ѳнѳѳгийн дундаж наслалтыг хэвээр үргэлжилнэ гэж санавал 2040 онд Монгол улсын нийт хүн амын тоо 4.8 саяд хүрч магадгүй ба харин 60+ насны иргэд тухайн үед нийт хүн амын 12% бүрдүүлж, 15-59 насныхан 56% бүрдүүлнэ гэсэн судалгаа гарч ирж байна. Цѳѳн үгээр хэлбэл 25 жилийн дараа тэтгэвэр авагчдын тоо 6 пунктээр ѳсч, тэтгэврийн даатгал тѳлѳгчдийн тоо 10 пунктээр багасна гэсэн үг. Тухайн үед ѳнѳѳгийн даатгалын системийг хадгалахын тулд тѳрѳѳс авч хэрэгжүүлэх 2 чухал алхам бол нэгдүгээрт НДШ-ийн хураамжийг ѳнѳѳгийн 7%+7% гэсэн зарчмаас ѳндѳр тогтоох, мѳн тэтгэврийн насыг нэмэгдүүлж эрэгтэйчүүдийг 65-68 (эмэгтэйчүүд 60-63) болгох ажлыг хийх нь бусад улс орны туршлагаас илхэн байна.

Нийгмийн даатгалын тогтолцоог шинэчлэх эдийн засгийн шаардлага

Ѳнѳѳгийн нийгмийн даатгалын тогтолцоо маань эдийн засгийн зарчмаас халин улс тѳрчдийн бэлэн мѳнгѳ амлах болон тараах хэрэгсэл болж буй нь эргээд тѳсвийн зардлыг нэмэгдүүлэх, иргэдийг бэлэнчлэх сэтгэлгээтэй болгох, мѳн улс тѳрчдийн “популизм” хийх талбар болсон нь урт хугацаанд эдийн засгийн эрсдэл дагуулж байна.

НДЕГ-ийн олон нийтэд ил байрлуулсан мэдээллээс харахад манай тэтгэврийн даатгалын систем маань тѳрѳѳс татаас аваад эхэлснээр барахгүй энэ эрчээрээ тэтгэвэр тэтгэмжийг нэмэгдүүлбэл цаашид эдийн засаг, улс тѳрийн хямрал үүсч болзошгүй нѳхцѳл байдалд хүрээд байна.

2011 оныг хүртэл Монгол улсын Нийгмийн Тэтгэврийн Даатгалын Сангийн орлого болон зарлагыг тэнцвэржүүлэх бодлого барьж байсан мэт харагдавч 2012 оноос тэтгэврийн сангийн зардал нь орлогоосоо илт илүү болж цаашид ч ѳсэх хандлага анзаарагдаад эхэллээ. 2014 оны сүүлээр Монгол улсын тэтгэврийн зардал 1 их наяд тѳгрѳг давсан нь түүхэндээ хамгийн ѳндѳрт байгаа үзүүлэлт болоод байна. Судлаачын сониуч зангаар тэтгэврийн сангийн орлого болон зардлын ѳсѳлтийг сүүлийн 2 жилээр дундажлан 2018 он хүртэл прогноз гаргаж тасархай зураасаар тэмдэглэлээ.

Цаашид ч ахмадууд тэтгэвэр нэмэхийг шаардах нь гарцаагүй гэтэл энэхүү зардлыг тѳсвѳѳс санхүүжүүлнэ гэвэл цаашдаа Монгол улсын ДНБ-ын 10% эзлэх хэмжээний зардал үүсэх боломж нь нээлттэй байна.

Цаашид ямар гарцууд байна?

Ѳнѳѳгийн нийгмийн даатгалын систем маань зѳвхѳн ѳнѳѳ маргаашаа болгож ахмадуудаа хоосон хонуулчихгүй байх зорилттой, энэ ч үүргээ хангалттай биелүүллээ. Үүнээс хойш Монгол улсын иргэдэд хуримтлал үүсгэж чадахуйц тѳр, хувийн хэвшлийн хосолсон хуримтлалын зарчим дээр тулгуурласан тэтгэврийн даатгалын тогтолцоо руу Монгол улс явах ёстой. Хуримтлал дээр тулгуурласан тэтгэврийн даатгалын тогтолцоо нь Монголчуудад олон эерэг ѳѳрчлѳлтүүдийг авч ирэх боломжтой юм. Нэгдүгээрт, даатгуулагч тѳлсѳн шимтгэлтэйгээ дүйцүүлсэн хэмжээний тэтгэврийг авах боломжтой болсноор ѳѳрийн хүссэн хэмжээний тэтгэвэр авах боломж үүснэ, мѳн даатгуулагчийн амь насанд эрсдэл үүсэхэд хүрвэл нэгэнт үүссэн хуримтлалыг ар гэрийнхэнд нь ѳвлүүлэх боломжтой болно. Мѳн тэтгэврийн насыг даатгуулагчийн хүссэнээр ѳѳрчлѳх боломжтой гэх мэт олон эерэг ѳѳрчлѳлтүүд даатгуулагчид гарах нь олон улсын туршлагаас илхэн байна.

Харин Нийгмийн Даатгалын тэтгэврийн сан, болоод бусад хувийн тэтгэврийн сангууд хуримтлалын зарчимд шилжсэнээр ѳнѳѳгийн Монгол улсын эдийн засагт ус агаар мэт хэрэгтэй байгаа хуримтлал, хѳрѳнгѳ оруулалтын сангууд үүсэх боломж бий болно. Тэтгэврийн хѳрѳнгѳ оруулалтын сангууд нь ѳнѳѳгийн Монголын банкуудаас нэгэн чухал зарчмаар ялгарах болно. Энэ нь тухайн хѳрѳнгѳ оруулалтын сангуудын хуримтлал нь урт хугацааных байх бѳгѳѳд тэрхүү хѳрѳнгѳ оруулалтын сан нь урт хугацаанд ашигтай ажиллах дэд бүтэц болон хүнд үйлдвэрлэлийн салбаруудад хѳрѳнгѳ оруулах нѳхцѳл бүрддэгийг олон улсын туршлага нотолно. Мѳн дээрх хѳрѳнгѳ оруулалтын сангуудыг дагаж дотоодын хѳрѳнгийн зах зээл сэргэх нь ч гарцаагүй.

Цэвэр хуримтлалын зарчим дээр тулгуурласан тэтгэврийн даатгалын онцгой нэгэн эрсдэлийг барууны зарим улс орнууд туулж ѳнгѳрснийг энэ дашрамд дурдах нь зүйн хэрэг. Маргаашийн ѳѳхнѳѳс ѳнѳѳдрийн уушиг гэдэг Монгол ардын зүйр үгтэй ижлээр ялангуяа нийгмийн амьжиргааны тѳвшин доогуур хэсэг энэхүү хуримтлалын зарчим дээр суурилсан тэтгэврийн даатгалын тогтолцоонд хандахдаа ѳнѳѳдрийн хэрэглээг ирээдүйн хуримтлалаас дээр тавьдаг нь энэхүү тогтолцооны нэгэн сул тал болдог. Энэхүү эрсдэлийг даван туулахын тулд иргэдийн санхүүгийн мэдлэгийг дээшлүүлэх, мѳн нийгэмд хуримтлалын шинэ хандлагыг бий болгох нь Монгол улсын урт хугацааны хѳгжлийн зорилттой агаар нэгэн.

Эдийн засагч А.Билгүүн