1

1

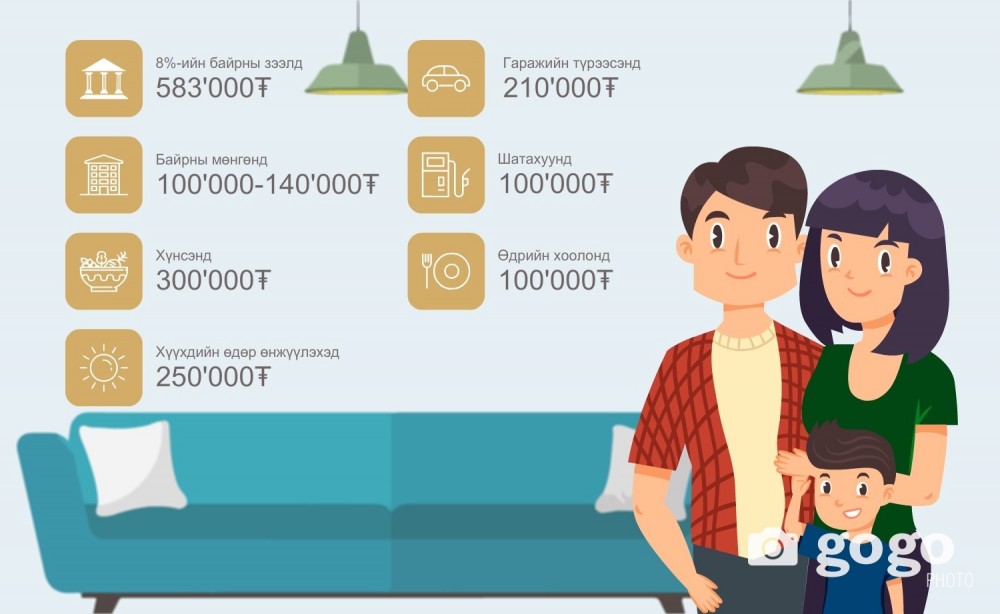

Энэ бол Н.Зоригоогийн гэр бүл. Тэднийх ам бүл 3-уулаа. Гэрийн эзэн, эзэгтэй хоёул хувийн байгууллагад ажилладаг бөгөөд хүү нь улсын сургуулийн бага ангид сурдаг. Тэд 46 метр кв, хоёр өрөө байртай. Энэ гэр бүлийн нэг сарын санхүүгийн задаргааг дэээрх зурагт нэг бүрчлэн харууллаа.

Нийт 1 сая 683 мянган төгрөгийг нэг сарын турш зарцуулдаг байна. Харин өрхийн сарын нийт орлого 1 сая 900 мянган төгрөг. Эднийх Приустэй тул хүнсээ сард хоёр удаа Барсаас бөөнд нь цуглуулчихдаг болохоор хүнсний зардал харьцангуй бага гэв. Саяхнаас машинаа дулаан гаражид тавих болсноор сар бүр 210 мянган төгрөгийн (хоногийн 7000 төгрөгийн үнэтэй) нэмэлт зардал гарах болжээ. Харин хадгаламжтай эсэхийг асуухад 0 төгрөг гэж хариуллаа. Яагаад хуримтлал үүсгээгүй талаар лавлахад зээлтэй учраас гэсэн юм.

Одоогоор Н.Зоригоо болон түүний эхнэр залуу байгаа тул дээрх жагсаалтад эрүүл мэндийн зардал багтаагүй байна. Нас өгсөх тусам энэ төрлийн зардал өсөх магадлалтай. Мөн хүү нь хэзээ их сургуульд элсэн орох нь тодорхой тул одооноос хүүхдийнхээ их сургуулийн төлбөрийг бүрдүүлэх шаардлага бий. Хүүхдийнхээ нэр дээр хадгаламж нээвэл хамгийн өндөр хүүгийн орлого авна. Арилжааны банкууд хүүхдийн болон 18-24 сарын гэх мэт урт хугацаатай хадгаламжид илүү өндөр хүү амлаж байна.

Уг нь хадгаламжтай болчихвол дараах эрсдэлээс бүрэн хамгаалах юм.

ӨРХИЙН ЗАРЛАГА ОРЛОГООС БАЙНГА ИЛҮҮ БАЙГААГИЙН УЧИР

Үндэсний статистикийн хорооноос мэдээлснээр 2018 оны гуравдугаар улирлын байдлаар өрхийн 1 сарын орлого дунджаар 1 сая 168 мянган төгрөг болж, өсжээ. Дундаж зардал нь 1 сая 216 мянган төгрөг болж мөн л өссөн байна. Зөрүү нь 48 мянган төгрөг. Жилийн нийт дүнгээр 576 мянган төгрөг болно. Дундаж монгол өрх ийм алдагдалтайгаар шинэ оныг эхлүүллээ.

Гэнэтийн мөнгөний хэрэгцээ гарахад хэрхэн шийдэхээ мэддэггүй, эхнэр нөхрийн хооронд маргаан гардаг. Хэн нь хэзээ илүү их мөнгө юунд дэмий үрснийг эргэж санан, бие биеэ буруутгаж, чи бидээ тулна.

Уг нь өрхийн зарлага орлогоос бага байж, тухайн өрх орлогынхоо хамгийн багадаа 10 хувийг хуримтлуулах эсвэл хөрөнгө оруулахад зарцуулах ёстой.

Манай улс нийт 885 мянган өрхтэй. Тэдний 110 мянга орчим нь орон сууцны зээлтэй байна. Хэрэглээний зээлтэй өрхүүд ч олон. Тэгвэл сургалтын төлбөр, цахилгаан барааг зээлээр авах нь зөв шийдэл үү? Хуримтлал үүсгэн худалдаж авсан бол хэдэн төгрөг хэмнэх байсан бэ гэдгийг ч бодолцох хэрэгтэй.

Нийгмийн хамгийн жижиг эд эс гэж нэрлэдэг өрхүүд санхүүгийн хувьд алдагдалтай байна. 2015 оноос хойших өрхийн орлого зарлагыг шүүн үзэхэд ганцхан улиралд эдгээр үзүүлэлт тэнцжээ. Бас нэг анхаарууштай зүйл нь өрхийн орлого өсөх хэрээр зарлага дагаад өссөн байх юм. Мөн орлого зарлагын зөрүү улам ихэсч байна. Энэ зөрүүг өрхүүд танил талаасаа зээл авах, ямар нэг эд зүйлээ солилцох замаар хаадаг. Үүнийг бид урд хормойгоо хойд хормойгоороо нөхөх гэж нэрлэдэг шүү дээ. Тэгвэл энэ байдлыг хэрхэн өөрчлөх вэ? Ямар гарц байна вэ?

Ямартаа ч Н.Зоригоогийн гэр бүл өрхийн нэг сарын зардлаа жагсаасан тул юунд, хэдэн төгрөг зарцуулснаа сайн мэдэж байгаа нь сайшаалтай. Энэ нь өрхийн төсвөө хөтлөх эхний алхам юм.

Харамсалтай нь дийлэнх гэр бүл орлого, зарлагаа бүртгэдэггүй, өрхийн төсөв зохиох дадалгүй байна. Үүний улмаас гэнэтийн мөнгөний хэрэгцээ гарахад хэрхэн шийдэхээ мэддэггүй, эхнэр нөхрийн хооронд маргаан гардаг. Хэн, хэзээ илүү их мөнгө юунд дэмий үрснийг эргэж санан, бие биеэ буруутгаж, чи бидээ тулна. Хэрэв танай гэр бүлд ч ийм асуудал үүсэж байсан бол та дараах зөвлөгөөг анхааралтай уншаарай.

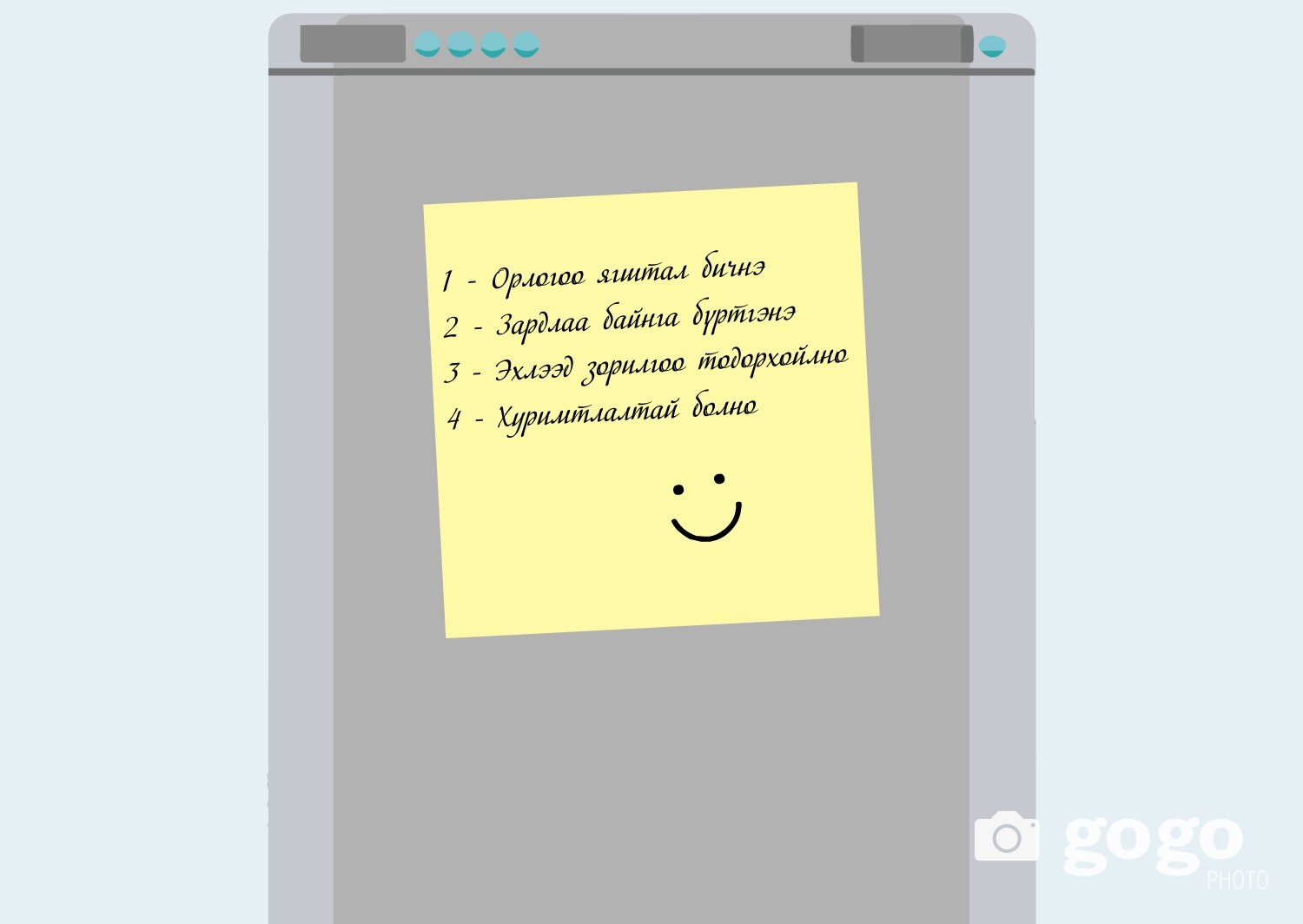

I АЛХАМ - Орлогоо бүртгээрэй

Бид цалин буусны дараа шууд үрэх гэж яардаг. Уг нь хэрхэн зөв ХУВААРИЛАХ талаар бодох ёстой. Цалингаа зохистой хуваарилаагүй бол таны 14 хоногийн хөдөлмөр ямар ч үр дүнгүйгээр үрэн таран болсон гэсэн үг. Иймд юуны өмнө өрхийн орлого, зарлагаа бүртгэнэ. Төрийн албан хаагч, хувийн хэвшилд ажилладаг буюу тогтмол орлоготой иргэд орлогоо бүртгэхэд харьцангуй амар. Харин хувиараа хөдөлмөр эрхэлдэг иргэдийн орлого хэлбэлздэг тул бүртгэл маш чухал. Үндсэн орлогоос гадна нэмэгдэл орлогоо ч бичээрэй. Хүүхдийн мөнгө, оюутны тэтгэлэг, хадгаламжийн хүүний орлого, ногдол ашиг, татварын буцаан олголт зэргийг оруулна.

II АЛХАМ - Зардлаа бүртгээрэй

Дараагийн алхам бол зардлаа бүртгэх. Бид өдөр бүр их бага хэмжээний зардал гаргаж байдаг. Ялангуяа дийлэнх гэрийн эзэгтэй хүнс цуглуулах үүрэгтэй байдаг тул өдөр бүр ямар нэг зүйл худалдаж авах шаардлага гардаг. Сүү, тараг, талх гэх мэт хүнсийг өдөр өдөрт нь шинээр авдаг шүү дээ. Зардлаа нэг бүрчлэн жагсаасны дараах нийлбэр дүн таныг гайхашруулна гэдэгт итгэлтэй байна. Учир нь зардал таны төсөөлснөөс харьцангуй их байдаг.

Яагаад орлого, зарлагаа бүртгэ гэж зөвлөв гэвэл эдгээр алхмыг хийхгүйгээр та мөнгөө ХЯНАЖ чадахгүй. Мөн чухам аль зардлыг танах боломжтойг ч мэдэх боломжгүй. Зардлын задаргаа танд дараа дараагийн сарын санхүүгээ төлөвлөхөд ч тусална. Зардлаа хөтлөх тусгай дэвтэртэй болж, эсвэл дараах хүснэгтийн дагуу бөглөөрэй.

|

Огноо |

Худалдан авсан бараа, үйлчилгээ |

Үнийн дүн |

Бэлнээр |

Картаар |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Орлого, зарлагаа жагсаан бичиж, бүртгээд, хэзээ юунд хэдэн төгрөг зарцуулснаа мэдсэн бол таны хийх дараагийн алхам бол НӨӨЦ бүрдүүлэх юм.

III АЛХАМ - Зорилготой хадгаламж нээлгээрэй

Дахин Н.Зоригоогийн гэр бүлээр жишээ авъя. Тэд 8 хувийн байрны зээлтэй тул хадгаламж нээх боломж олдоогүй байна. Гэхдээ ойрын хугацаанд хадгаламж нээхээр төлөвлөжээ. Уг нь арилжааны банкуудын хадгаламжийн жилийн дундаж хүү 13 хувь байна. Ипотекийн зээлийн хүү 8 тул хадгаламжийн хүүний зөрүү даруй 5 хувь байгаа юм. Уг нь Н.Зоригоо болон түүний эхнэр тогтмол орлоготой тул өрхийн нөөц бүрдүүлэх боломжтой. Нөөц заавал өндөр дүнтэй байх шаардлагагүй.

Эхнэр шинэ буйдан авахыг, нөхөр машинаа засуулах талаар бодож байгаа бол алийг нь түрүүлж хэрэгжүүлэхээ хамтдаа шийдвэрлэх нь зөв.

Хэрэв та болон танай гэр бүл мөн л хадгаламжгүй бол одооноос зорилгоо тодорхойлж, дараа нь хадгаламжийн дүнгээ тогтооно.

Хадгаламжийн хугацааг зорилгоосоо хамааран сонгодог. Жишээ нь 1 сая төгрөгийн үнэтэй агаар цэвэршүүлэгч авахаар төлөвлөсөн гэе. Танай өрх нэг сарын орлогоороо ийм мөнгө хуримтлуулахад ямар хугацаа хэрэгтэйг тооцоолно. Нэг удаагийн цалингаасаа 100 мянган төгрөг суутгуулна гэвэл та нийт арван удаа буюу 5 сарын хугацаатай хадгаламж нээлгэнэ. Энэ мэтээр эзэгтэй нар гэртээ хэрэгтэй цахилгаан бараа, тавилга зэргийг нэг нэгээр нь авч чадна. Хэрэглээний зээл авч, хүү төлөхийн оронд хуримтлуулах нь илүү ашигтай юм шүү.

Хадгаламж нээхээс өмнө зорилго яагаад чухал болохыг дараах ишлэлд маш тодорхой тайлбарлажээ: “Хаана хүрэхээ мэдэхгүй хүн яаж хүрэхээ мэдэхгүй” Ж.Мейгер.

Дээрх зөвлөгөөг хэрэгжүүлэхэд гэр бүлийн гишүүдийн бүгдийнх нь тусламж дэмжлэг чухал. Хадгаламжийн төлөвлөгөөг хамтдаа гаргавал илүү амжилтад хүрнэ. Мөн таны зорилго бодитой байх ёстой. Жишээ нь та оюутан атлаа тансаг зэрэглэлийн машиныг богино хугацаанд авахаар төлөвлөвөл хэрэгжүүлэхэд хэцүү.

Бас танай гэр бүлийн зорилго илүү тодорхой байх ёстой. Жишээ нь хувьцаа худалдан авах гэсэн ерөнхий, өргөн агуулгатай зорилго дэвшүүлэхийн оронд, … ХК-ийн хувьцаанаас гурван жилийн дотор нийт 5 сая төгрөгөөр авах эсвэл байраа засахад 2 сая төгрөг хэрэгтэй гэх зэргээр ИЛҮҮ ТОДОРХОЙ зорилготой болоорой. Эхнэр шинэ буйдан авахыг, нөхөр машинаа засуулах талаар бодож байгаа бол алийг нь түрүүлж хэрэгжүүлэхээ хамтдаа шийдвэрлэх нь зөв.

IV АЛХАМ-Яг одоо хадгаламжийн дансаа нээлгээрэй

Зорилготой хадгаламжийн эзэд болсноор тооцоолоогүй, онцын шаардлагагүй зардал гаргахаас урьдчилан сэргийлдэг. Мөн гэнэт мөнгө хэрэгтэй болбол хадгаламжаа барьцаалан зээл авах боломжтой.

Хэдийгээр бид хадгаламжийн ашиг тусын талаар сайн мэддэг ч дараагийн цалингаас эсвэл хагас жилийн урамшуулал буухаар, 13 дахь цалингаа авахаар гэх мэт шалтаг тоочин, хадгаламж нээхээ байнга хойшлуулдаг. Тэгвэл өнөөдрийн нэг төгрөг маргаашийн нэг төгрөгөөс ямагт үнэтэй гэдгийг сануулъя. Өөрөөр хэлбэл, үр өгөөж хүртэхгүй, үрэлгэн зардал гаргаснаар ТА ирээдүйн ашгаасаа татгалзаж байна гэсэн үг. Монголчууд бид “Маргаашийн өөхнөөс өнөөдрийн уушги” гэж ярьдаг шүү дээ.

Иймд өөрт ойр байдаг эсвэл байнга үйлчлүүлдэг банкандаа очоод, ТОГТМОЛ ШИЛЖҮҮЛЭГ хийлгэх үйлчилгээг авахад л болно. Энэ үйлчилгээг банкууд үнэ төлбөргүй үзүүлдэг тул та иргэний үнэмлэхээ аваад очиход л болно. Хэрэв аль нэг банкны аппликэйшн ашигладаг бол цахимаар хадгаламж нээлгэж болно.

Мөн эхний ээлжинд цалингаасаа 20 эсвэл 50 мянган төгрөг суутгуулах замаар бага дүнтэй хадгаламж нээлгээрэй. Учир нь хуримтлал үүсгэх нь таныг болон танай гэр бүлийг олон эрсдэлээс хамгаалах ч та хоол хүнс, харилцаа холбоо, ном сэтгүүл гэх мэт үндсэн зардлаа шууд танаж болохгүй.

Таны цалин эсвэл орлого таны данс руу шилжихэд банк автоматаар хуримтлалыг суутгаж, энэ талаар танд мэйл илгээдэг. Иймд та бүх мөнгөө үрсний дараа хадгалах минь яав гэж халаглалгүй, дансанд үлдсэн мөнгөө л захиран зарцуулна. Таны олж байгаа мөнгө биш, харин танд үлдсэн мөнгө таныг чинээлэг болгодог юм шүү.

Төгсгөлд нь хэлэхэд, 2019 он дөнгөж эхэлж байна. Та бүхэн 2018 оны санхүүгийн үзүүлэлтүүдээ эргэж харан, дүгнэлт хийж, шинэ төлөвлөгөө гаргах хамгийн тохиромжтой үе ирлээ. Ингээд дээр дурдсан зөвлөгөөг дахин сануулъя.

Манай гэр бүлийн 2019 оны санхүүгийн төлөвлөгөө

ХААН банкны санхүүгийн боловсрол олгох хөтөлбөрийн хүрээнд бэлтгэв.

Энэ бол Н.Зоригоогийн гэр бүл. Тэднийх ам бүл 3-уулаа. Гэрийн эзэн, эзэгтэй хоёул хувийн байгууллагад ажилладаг бөгөөд хүү нь улсын сургуулийн бага ангид сурдаг. Тэд 46 метр кв, хоёр өрөө байртай. Энэ гэр бүлийн нэг сарын санхүүгийн задаргааг дэээрх зурагт нэг бүрчлэн харууллаа.

Нийт 1 сая 683 мянган төгрөгийг нэг сарын турш зарцуулдаг байна. Харин өрхийн сарын нийт орлого 1 сая 900 мянган төгрөг. Эднийх Приустэй тул хүнсээ сард хоёр удаа Барсаас бөөнд нь цуглуулчихдаг болохоор хүнсний зардал харьцангуй бага гэв. Саяхнаас машинаа дулаан гаражид тавих болсноор сар бүр 210 мянган төгрөгийн (хоногийн 7000 төгрөгийн үнэтэй) нэмэлт зардал гарах болжээ. Харин хадгаламжтай эсэхийг асуухад 0 төгрөг гэж хариуллаа. Яагаад хуримтлал үүсгээгүй талаар лавлахад зээлтэй учраас гэсэн юм.

Одоогоор Н.Зоригоо болон түүний эхнэр залуу байгаа тул дээрх жагсаалтад эрүүл мэндийн зардал багтаагүй байна. Нас өгсөх тусам энэ төрлийн зардал өсөх магадлалтай. Мөн хүү нь хэзээ их сургуульд элсэн орох нь тодорхой тул одооноос хүүхдийнхээ их сургуулийн төлбөрийг бүрдүүлэх шаардлага бий. Хүүхдийнхээ нэр дээр хадгаламж нээвэл хамгийн өндөр хүүгийн орлого авна. Арилжааны банкууд хүүхдийн болон 18-24 сарын гэх мэт урт хугацаатай хадгаламжид илүү өндөр хүү амлаж байна.

Уг нь хадгаламжтай болчихвол дараах эрсдэлээс бүрэн хамгаалах юм.

ӨРХИЙН ЗАРЛАГА ОРЛОГООС БАЙНГА ИЛҮҮ БАЙГААГИЙН УЧИР

Үндэсний статистикийн хорооноос мэдээлснээр 2018 оны гуравдугаар улирлын байдлаар өрхийн 1 сарын орлого дунджаар 1 сая 168 мянган төгрөг болж, өсжээ. Дундаж зардал нь 1 сая 216 мянган төгрөг болж мөн л өссөн байна. Зөрүү нь 48 мянган төгрөг. Жилийн нийт дүнгээр 576 мянган төгрөг болно. Дундаж монгол өрх ийм алдагдалтайгаар шинэ оныг эхлүүллээ.

Гэнэтийн мөнгөний хэрэгцээ гарахад хэрхэн шийдэхээ мэддэггүй, эхнэр нөхрийн хооронд маргаан гардаг. Хэн нь хэзээ илүү их мөнгө юунд дэмий үрснийг эргэж санан, бие биеэ буруутгаж, чи бидээ тулна.

Уг нь өрхийн зарлага орлогоос бага байж, тухайн өрх орлогынхоо хамгийн багадаа 10 хувийг хуримтлуулах эсвэл хөрөнгө оруулахад зарцуулах ёстой.

Манай улс нийт 885 мянган өрхтэй. Тэдний 110 мянга орчим нь орон сууцны зээлтэй байна. Хэрэглээний зээлтэй өрхүүд ч олон. Тэгвэл сургалтын төлбөр, цахилгаан барааг зээлээр авах нь зөв шийдэл үү? Хуримтлал үүсгэн худалдаж авсан бол хэдэн төгрөг хэмнэх байсан бэ гэдгийг ч бодолцох хэрэгтэй.

Нийгмийн хамгийн жижиг эд эс гэж нэрлэдэг өрхүүд санхүүгийн хувьд алдагдалтай байна. 2015 оноос хойших өрхийн орлого зарлагыг шүүн үзэхэд ганцхан улиралд эдгээр үзүүлэлт тэнцжээ. Бас нэг анхаарууштай зүйл нь өрхийн орлого өсөх хэрээр зарлага дагаад өссөн байх юм. Мөн орлого зарлагын зөрүү улам ихэсч байна. Энэ зөрүүг өрхүүд танил талаасаа зээл авах, ямар нэг эд зүйлээ солилцох замаар хаадаг. Үүнийг бид урд хормойгоо хойд хормойгоороо нөхөх гэж нэрлэдэг шүү дээ. Тэгвэл энэ байдлыг хэрхэн өөрчлөх вэ? Ямар гарц байна вэ?

Ямартаа ч Н.Зоригоогийн гэр бүл өрхийн нэг сарын зардлаа жагсаасан тул юунд, хэдэн төгрөг зарцуулснаа сайн мэдэж байгаа нь сайшаалтай. Энэ нь өрхийн төсвөө хөтлөх эхний алхам юм.

Харамсалтай нь дийлэнх гэр бүл орлого, зарлагаа бүртгэдэггүй, өрхийн төсөв зохиох дадалгүй байна. Үүний улмаас гэнэтийн мөнгөний хэрэгцээ гарахад хэрхэн шийдэхээ мэддэггүй, эхнэр нөхрийн хооронд маргаан гардаг. Хэн, хэзээ илүү их мөнгө юунд дэмий үрснийг эргэж санан, бие биеэ буруутгаж, чи бидээ тулна. Хэрэв танай гэр бүлд ч ийм асуудал үүсэж байсан бол та дараах зөвлөгөөг анхааралтай уншаарай.

I АЛХАМ - Орлогоо бүртгээрэй

Бид цалин буусны дараа шууд үрэх гэж яардаг. Уг нь хэрхэн зөв ХУВААРИЛАХ талаар бодох ёстой. Цалингаа зохистой хуваарилаагүй бол таны 14 хоногийн хөдөлмөр ямар ч үр дүнгүйгээр үрэн таран болсон гэсэн үг. Иймд юуны өмнө өрхийн орлого, зарлагаа бүртгэнэ. Төрийн албан хаагч, хувийн хэвшилд ажилладаг буюу тогтмол орлоготой иргэд орлогоо бүртгэхэд харьцангуй амар. Харин хувиараа хөдөлмөр эрхэлдэг иргэдийн орлого хэлбэлздэг тул бүртгэл маш чухал. Үндсэн орлогоос гадна нэмэгдэл орлогоо ч бичээрэй. Хүүхдийн мөнгө, оюутны тэтгэлэг, хадгаламжийн хүүний орлого, ногдол ашиг, татварын буцаан олголт зэргийг оруулна.

II АЛХАМ - Зардлаа бүртгээрэй

Дараагийн алхам бол зардлаа бүртгэх. Бид өдөр бүр их бага хэмжээний зардал гаргаж байдаг. Ялангуяа дийлэнх гэрийн эзэгтэй хүнс цуглуулах үүрэгтэй байдаг тул өдөр бүр ямар нэг зүйл худалдаж авах шаардлага гардаг. Сүү, тараг, талх гэх мэт хүнсийг өдөр өдөрт нь шинээр авдаг шүү дээ. Зардлаа нэг бүрчлэн жагсаасны дараах нийлбэр дүн таныг гайхашруулна гэдэгт итгэлтэй байна. Учир нь зардал таны төсөөлснөөс харьцангуй их байдаг.

Яагаад орлого, зарлагаа бүртгэ гэж зөвлөв гэвэл эдгээр алхмыг хийхгүйгээр та мөнгөө ХЯНАЖ чадахгүй. Мөн чухам аль зардлыг танах боломжтойг ч мэдэх боломжгүй. Зардлын задаргаа танд дараа дараагийн сарын санхүүгээ төлөвлөхөд ч тусална. Зардлаа хөтлөх тусгай дэвтэртэй болж, эсвэл дараах хүснэгтийн дагуу бөглөөрэй.

|

Огноо |

Худалдан авсан бараа, үйлчилгээ |

Үнийн дүн |

Бэлнээр |

Картаар |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Орлого, зарлагаа жагсаан бичиж, бүртгээд, хэзээ юунд хэдэн төгрөг зарцуулснаа мэдсэн бол таны хийх дараагийн алхам бол НӨӨЦ бүрдүүлэх юм.

III АЛХАМ - Зорилготой хадгаламж нээлгээрэй

Дахин Н.Зоригоогийн гэр бүлээр жишээ авъя. Тэд 8 хувийн байрны зээлтэй тул хадгаламж нээх боломж олдоогүй байна. Гэхдээ ойрын хугацаанд хадгаламж нээхээр төлөвлөжээ. Уг нь арилжааны банкуудын хадгаламжийн жилийн дундаж хүү 13 хувь байна. Ипотекийн зээлийн хүү 8 тул хадгаламжийн хүүний зөрүү даруй 5 хувь байгаа юм. Уг нь Н.Зоригоо болон түүний эхнэр тогтмол орлоготой тул өрхийн нөөц бүрдүүлэх боломжтой. Нөөц заавал өндөр дүнтэй байх шаардлагагүй.

Эхнэр шинэ буйдан авахыг, нөхөр машинаа засуулах талаар бодож байгаа бол алийг нь түрүүлж хэрэгжүүлэхээ хамтдаа шийдвэрлэх нь зөв.

Хэрэв та болон танай гэр бүл мөн л хадгаламжгүй бол одооноос зорилгоо тодорхойлж, дараа нь хадгаламжийн дүнгээ тогтооно.

Хадгаламжийн хугацааг зорилгоосоо хамааран сонгодог. Жишээ нь 1 сая төгрөгийн үнэтэй агаар цэвэршүүлэгч авахаар төлөвлөсөн гэе. Танай өрх нэг сарын орлогоороо ийм мөнгө хуримтлуулахад ямар хугацаа хэрэгтэйг тооцоолно. Нэг удаагийн цалингаасаа 100 мянган төгрөг суутгуулна гэвэл та нийт арван удаа буюу 5 сарын хугацаатай хадгаламж нээлгэнэ. Энэ мэтээр эзэгтэй нар гэртээ хэрэгтэй цахилгаан бараа, тавилга зэргийг нэг нэгээр нь авч чадна. Хэрэглээний зээл авч, хүү төлөхийн оронд хуримтлуулах нь илүү ашигтай юм шүү.

Хадгаламж нээхээс өмнө зорилго яагаад чухал болохыг дараах ишлэлд маш тодорхой тайлбарлажээ: “Хаана хүрэхээ мэдэхгүй хүн яаж хүрэхээ мэдэхгүй” Ж.Мейгер.

Дээрх зөвлөгөөг хэрэгжүүлэхэд гэр бүлийн гишүүдийн бүгдийнх нь тусламж дэмжлэг чухал. Хадгаламжийн төлөвлөгөөг хамтдаа гаргавал илүү амжилтад хүрнэ. Мөн таны зорилго бодитой байх ёстой. Жишээ нь та оюутан атлаа тансаг зэрэглэлийн машиныг богино хугацаанд авахаар төлөвлөвөл хэрэгжүүлэхэд хэцүү.

Бас танай гэр бүлийн зорилго илүү тодорхой байх ёстой. Жишээ нь хувьцаа худалдан авах гэсэн ерөнхий, өргөн агуулгатай зорилго дэвшүүлэхийн оронд, … ХК-ийн хувьцаанаас гурван жилийн дотор нийт 5 сая төгрөгөөр авах эсвэл байраа засахад 2 сая төгрөг хэрэгтэй гэх зэргээр ИЛҮҮ ТОДОРХОЙ зорилготой болоорой. Эхнэр шинэ буйдан авахыг, нөхөр машинаа засуулах талаар бодож байгаа бол алийг нь түрүүлж хэрэгжүүлэхээ хамтдаа шийдвэрлэх нь зөв.

IV АЛХАМ-Яг одоо хадгаламжийн дансаа нээлгээрэй

Зорилготой хадгаламжийн эзэд болсноор тооцоолоогүй, онцын шаардлагагүй зардал гаргахаас урьдчилан сэргийлдэг. Мөн гэнэт мөнгө хэрэгтэй болбол хадгаламжаа барьцаалан зээл авах боломжтой.

Хэдийгээр бид хадгаламжийн ашиг тусын талаар сайн мэддэг ч дараагийн цалингаас эсвэл хагас жилийн урамшуулал буухаар, 13 дахь цалингаа авахаар гэх мэт шалтаг тоочин, хадгаламж нээхээ байнга хойшлуулдаг. Тэгвэл өнөөдрийн нэг төгрөг маргаашийн нэг төгрөгөөс ямагт үнэтэй гэдгийг сануулъя. Өөрөөр хэлбэл, үр өгөөж хүртэхгүй, үрэлгэн зардал гаргаснаар ТА ирээдүйн ашгаасаа татгалзаж байна гэсэн үг. Монголчууд бид “Маргаашийн өөхнөөс өнөөдрийн уушги” гэж ярьдаг шүү дээ.

Иймд өөрт ойр байдаг эсвэл байнга үйлчлүүлдэг банкандаа очоод, ТОГТМОЛ ШИЛЖҮҮЛЭГ хийлгэх үйлчилгээг авахад л болно. Энэ үйлчилгээг банкууд үнэ төлбөргүй үзүүлдэг тул та иргэний үнэмлэхээ аваад очиход л болно. Хэрэв аль нэг банкны аппликэйшн ашигладаг бол цахимаар хадгаламж нээлгэж болно.

Мөн эхний ээлжинд цалингаасаа 20 эсвэл 50 мянган төгрөг суутгуулах замаар бага дүнтэй хадгаламж нээлгээрэй. Учир нь хуримтлал үүсгэх нь таныг болон танай гэр бүлийг олон эрсдэлээс хамгаалах ч та хоол хүнс, харилцаа холбоо, ном сэтгүүл гэх мэт үндсэн зардлаа шууд танаж болохгүй.

Таны цалин эсвэл орлого таны данс руу шилжихэд банк автоматаар хуримтлалыг суутгаж, энэ талаар танд мэйл илгээдэг. Иймд та бүх мөнгөө үрсний дараа хадгалах минь яав гэж халаглалгүй, дансанд үлдсэн мөнгөө л захиран зарцуулна. Таны олж байгаа мөнгө биш, харин танд үлдсэн мөнгө таныг чинээлэг болгодог юм шүү.

Төгсгөлд нь хэлэхэд, 2019 он дөнгөж эхэлж байна. Та бүхэн 2018 оны санхүүгийн үзүүлэлтүүдээ эргэж харан, дүгнэлт хийж, шинэ төлөвлөгөө гаргах хамгийн тохиромжтой үе ирлээ. Ингээд дээр дурдсан зөвлөгөөг дахин сануулъя.

Манай гэр бүлийн 2019 оны санхүүгийн төлөвлөгөө

ХААН банкны санхүүгийн боловсрол олгох хөтөлбөрийн хүрээнд бэлтгэв.