0

0

Эдийн засгийн өрсөлдөх чадварын судалгааны төвөөс энэ оны хоёрдугаар улирлын банкуудын өрсөлдөөний тоймыг гаргажээ. Банкны салбар нь эдийн засгийн нөхцөл байдлын тусгал болдог. Өөрөөр хэлбэл эдийн засаг, бизнесийн орчин өсөлттэй, эрчимтэй байх тусам банкны салбар амжилттай ажилладаг.

Санхүүгийн салбарын голлох байр суурийг эзэлдэг банкны салбарын нийт актив тус хугацаанд 22 их наяд төгрөгт хүрч, өмнөх оны мөн үеэс 2.1 хувь, өмнөх улирлаас 5.2 хувиар тус тус өсчээ. Харин тус салбарын нийт хөрөнгийн 53 хувийг бүрдүүлж буй зээлийн хэмжээ 12 их наяд төгрөгт хүрч өнгөрсөн оны мөн үеэс гурван хувь, өмнөх улирлаас 2.7 хувиар буурсан байна.

Орон сууцны зээлийн урьдчилгаа төлбөрийг 10 хувь болгож, 20 хувьд нь Засгийн газраас баталгаа гаргах шийдвэрийг өнгөрсөн зургадугаар сард гарсанаар ипотекийн зээлийн хэмжээ нэмэгдэх хүлээлттэй байгаа гэж мэргэжилтнүүд үзэж байна.

Тайлант хугацаанд ипотекийн зээлд хамрагдсан нийт иргэдийн тоо 72 мянгад хүрч, үүнээс 51 мянга нь орон сууцны хөнгөлөлттэй зээлийн хөтөлбөрт хамрагдаад буй аж. Ипотекийн зээлийн нийт дүн 3.2 их наяд төгрөг байгаа нь өнгөрсөн оны мөн үеэс 30.8 хувь, өмнөх улирлаас 5.8 хувиар өсчээ.

Тайлант хугацаанд ипотекийн зээлд хамрагдсан нийт иргэдийн тоо 72 мянгад хүрч, үүнээс 51 мянга нь орон сууцны хөнгөлөлттэй зээлийн хөтөлбөрт хамрагдаад буй аж. Ипотекийн зээлийн нийт дүн 3.2 их наяд төгрөг байгаа нь өнгөрсөн оны мөн үеэс 30.8 хувь, өмнөх улирлаас 5.8 хувиар өсчээ.

Үүнээс орон сууцны хөнгөлөлттэй зээлийн дүн 2.3 их наяд төгрөгт хүрч, өмнөх улирлаас 7.6 хувиар нэмэгдсэн байна. Чанаргүй зээлийн хувь энэ улиралд таван хувь болж, өмнөх улирлаас нэг хувиар өсөөд байна. Эдийн засгийн тогтворгүй байдалтай холбоотой чанаргүй зээлийн хувь өнгөрсөн оноос эхлэн өсөх хандлагатай болжээ.

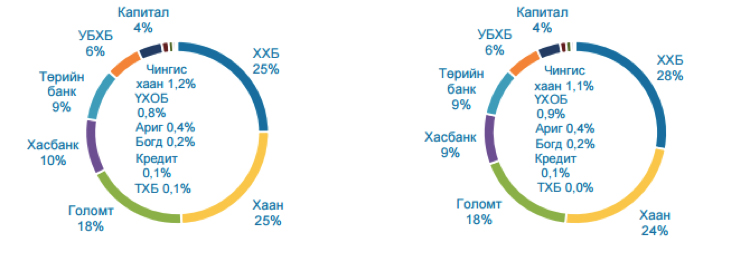

Зах зээлд эзлэх хувь /активаар/

2015 оны I улирал 2015 оны II улирал

Банкуудын хадгаламж, харилцах хэлбэрээр татан төвлөрүүлсэн эх үүсвэрийн дүн 9.6 их наяд төгрөгт хүрч, өмнөх оны мөн үеэс 0.7 хувь, өмнөх улирлаас 0.9 хувиар нэмэгдсэн эерэг үзүүлэлт гарсан байна. Мөн арилжааны банкуудын нийт өөрийн хөрөнгийн хэмжээ тайлант хугацаанд 2.5 их наяд төгрөгт хүрч өмнөх оны мөн үеэс 25 хувь, өмнөх улирлаас 4.7 хувь нэмэгджээ.

Банкуудын хадгаламж, харилцах хэлбэрээр татан төвлөрүүлсэн эх үүсвэрийн дүн 9.6 их наяд төгрөгт хүрч, өмнөх оны мөн үеэс 0.7 хувь, өмнөх улирлаас 0.9 хувиар нэмэгдсэн эерэг үзүүлэлт гарсан байна. Мөн арилжааны банкуудын нийт өөрийн хөрөнгийн хэмжээ тайлант хугацаанд 2.5 их наяд төгрөгт хүрч өмнөх оны мөн үеэс 25 хувь, өмнөх улирлаас 4.7 хувь нэмэгджээ.

Өөрийн хөрөнгийн хэмжээ тогтмол өсөх хандлагатай байгаа нь сайн үзүүлэлт гэдгийг мэргэжилтнүүд хэлж байна. Судалгааны дүнгээс үзэхэд арилжааны банкуудын нийт активын 70 хувь нь ХААН, ХХБ, Голомт банкинд төвлөрч байна. Үүнээс активын хэмжээгээр ХХБ зах зээлийн 28 хувийг эзэлснээр тэргүүлжээ. Өмнөх улиралтай харьцуулахад ХХБ зах зээлд эзлэх хувиа гурван хуриар нэмэгдүүлсэн бол Хаан, Хас банкны зах зээлд эзлэх хувь тус бүр нэг хувиар буурчээ.

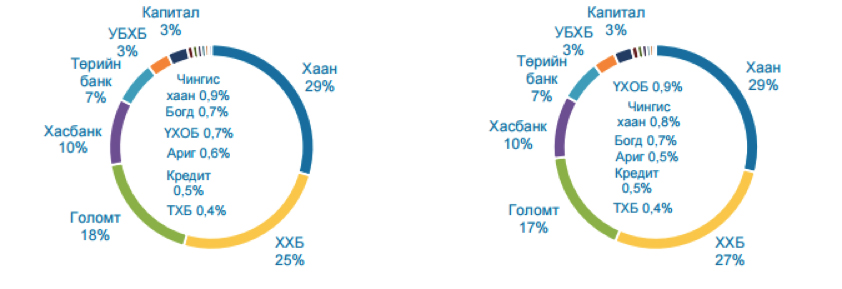

Зах зээлд эзлэх хувь /зээлээр/

2015 оны I улирал 2015 оны II улирал

Энэ оны эхний хагас жилийн байдлаар ДНБ 10.7 их наяд төгрөгт хүрсэн аж. Өнгөрсөн оны эхний хагас жилийн байдлаар ДНБ-ий өсөлт 6.5 хувь байсантай харьцуулахад эдийн засгийн өсөлт удааширсан нь судалгааны дүнд гарсан байна. Харин банкны салбарын нийт хөрөнгө энэ оны хоёрдугаар улирлын байдлаар 22 их наяд төгрөг болжээ.

Энэ нь өмнөх оны мөн үетэй харьцуулахад хоёр хувиар өссөн үзүүлэлт аж. Банкны салбарын өсөлт өнгөрсөн оны эхний улирлаас эхлэн буурч, тогтворжих хандлагатай байгааг судалгааны баг онцолсон. Тэд эдийн засгийн өсөлт удааширсантай холбоотой цаашид төдийлэн өндөр өсөлт үзүүлэхгүй, тогтвортой байна хэмээн таамаглаж байна.

Зургийг: http://pipso.org

А.Бүрэнжаргал

Эдийн засгийн өрсөлдөх чадварын судалгааны төвөөс энэ оны хоёрдугаар улирлын банкуудын өрсөлдөөний тоймыг гаргажээ. Банкны салбар нь эдийн засгийн нөхцөл байдлын тусгал болдог. Өөрөөр хэлбэл эдийн засаг, бизнесийн орчин өсөлттэй, эрчимтэй байх тусам банкны салбар амжилттай ажилладаг.

Санхүүгийн салбарын голлох байр суурийг эзэлдэг банкны салбарын нийт актив тус хугацаанд 22 их наяд төгрөгт хүрч, өмнөх оны мөн үеэс 2.1 хувь, өмнөх улирлаас 5.2 хувиар тус тус өсчээ. Харин тус салбарын нийт хөрөнгийн 53 хувийг бүрдүүлж буй зээлийн хэмжээ 12 их наяд төгрөгт хүрч өнгөрсөн оны мөн үеэс гурван хувь, өмнөх улирлаас 2.7 хувиар буурсан байна.

Орон сууцны зээлийн урьдчилгаа төлбөрийг 10 хувь болгож, 20 хувьд нь Засгийн газраас баталгаа гаргах шийдвэрийг өнгөрсөн зургадугаар сард гарсанаар ипотекийн зээлийн хэмжээ нэмэгдэх хүлээлттэй байгаа гэж мэргэжилтнүүд үзэж байна.

Тайлант хугацаанд ипотекийн зээлд хамрагдсан нийт иргэдийн тоо 72 мянгад хүрч, үүнээс 51 мянга нь орон сууцны хөнгөлөлттэй зээлийн хөтөлбөрт хамрагдаад буй аж. Ипотекийн зээлийн нийт дүн 3.2 их наяд төгрөг байгаа нь өнгөрсөн оны мөн үеэс 30.8 хувь, өмнөх улирлаас 5.8 хувиар өсчээ.

Үүнээс орон сууцны хөнгөлөлттэй зээлийн дүн 2.3 их наяд төгрөгт хүрч, өмнөх улирлаас 7.6 хувиар нэмэгдсэн байна. Чанаргүй зээлийн хувь энэ улиралд таван хувь болж, өмнөх улирлаас нэг хувиар өсөөд байна. Эдийн засгийн тогтворгүй байдалтай холбоотой чанаргүй зээлийн хувь өнгөрсөн оноос эхлэн өсөх хандлагатай болжээ.

Зах зээлд эзлэх хувь /активаар/

2015 оны I улирал 2015 оны II улирал

Банкуудын хадгаламж, харилцах хэлбэрээр татан төвлөрүүлсэн эх үүсвэрийн дүн 9.6 их наяд төгрөгт хүрч, өмнөх оны мөн үеэс 0.7 хувь, өмнөх улирлаас 0.9 хувиар нэмэгдсэн эерэг үзүүлэлт гарсан байна. Мөн арилжааны банкуудын нийт өөрийн хөрөнгийн хэмжээ тайлант хугацаанд 2.5 их наяд төгрөгт хүрч өмнөх оны мөн үеэс 25 хувь, өмнөх улирлаас 4.7 хувь нэмэгджээ.

Өөрийн хөрөнгийн хэмжээ тогтмол өсөх хандлагатай байгаа нь сайн үзүүлэлт гэдгийг мэргэжилтнүүд хэлж байна. Судалгааны дүнгээс үзэхэд арилжааны банкуудын нийт активын 70 хувь нь ХААН, ХХБ, Голомт банкинд төвлөрч байна. Үүнээс активын хэмжээгээр ХХБ зах зээлийн 28 хувийг эзэлснээр тэргүүлжээ. Өмнөх улиралтай харьцуулахад ХХБ зах зээлд эзлэх хувиа гурван хуриар нэмэгдүүлсэн бол Хаан, Хас банкны зах зээлд эзлэх хувь тус бүр нэг хувиар буурчээ.

Зах зээлд эзлэх хувь /зээлээр/

2015 оны I улирал 2015 оны II улирал

Энэ оны эхний хагас жилийн байдлаар ДНБ 10.7 их наяд төгрөгт хүрсэн аж. Өнгөрсөн оны эхний хагас жилийн байдлаар ДНБ-ий өсөлт 6.5 хувь байсантай харьцуулахад эдийн засгийн өсөлт удааширсан нь судалгааны дүнд гарсан байна. Харин банкны салбарын нийт хөрөнгө энэ оны хоёрдугаар улирлын байдлаар 22 их наяд төгрөг болжээ.

Энэ нь өмнөх оны мөн үетэй харьцуулахад хоёр хувиар өссөн үзүүлэлт аж. Банкны салбарын өсөлт өнгөрсөн оны эхний улирлаас эхлэн буурч, тогтворжих хандлагатай байгааг судалгааны баг онцолсон. Тэд эдийн засгийн өсөлт удааширсантай холбоотой цаашид төдийлэн өндөр өсөлт үзүүлэхгүй, тогтвортой байна хэмээн таамаглаж байна.

Зургийг: http://pipso.org

А.Бүрэнжаргал